EIU

Chile: sector inmobiliario afronta un año complejo

La construcción se ralentizará en 2016, afectando el desempeño general de la economía del país.

Por: | Publicado: Viernes 24 de junio de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

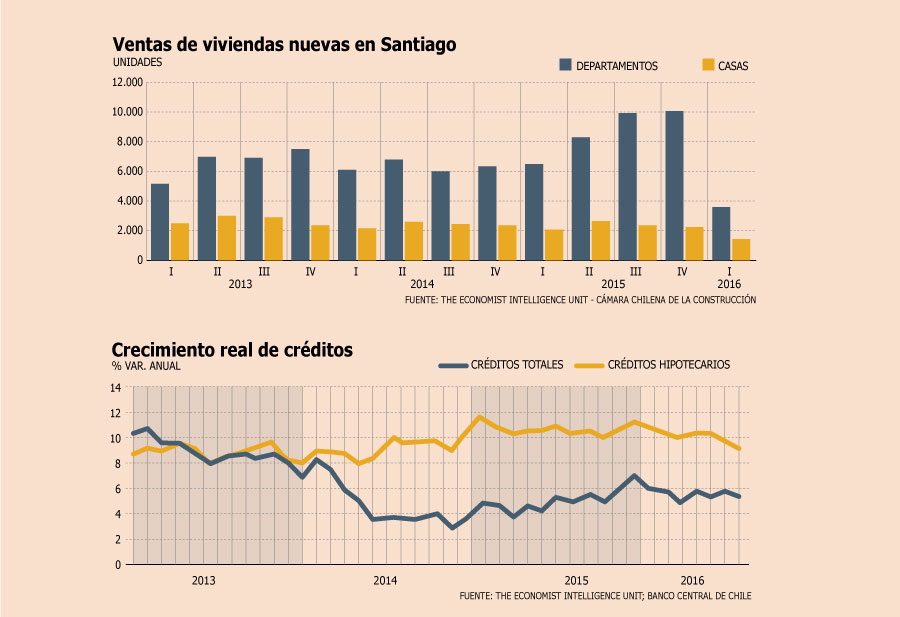

Después de un 2015 excepcional, cuando las ventas de viviendas en Santiago aumentaron 27%, a 44.000, el mercado inmobiliario en la capital chilena ha caído dramáticamente en el primer trimestre de 2016. De acuerdo a la Cámara Chilena de la Construcción, entre enero y marzo se vendieron 5.000 viviendas nuevas en Santiago, un descenso de 41% frente al año anterior. Durante todo 2016, es probable que una desaceleración del mercado de la vivienda actúe como freno a la creciente actividad de construcción y plantea riesgos menores al sector financiero, aunque los pronósticos para mediano plazo permanecen sólidos.

De cualquier forma era probable que el desempeño de los bienes raíces en 2015 fuera difícil de mantener luego de que los incentivos fiscales a la construcción de viviendas desaparecieran en diciembre. Con el impuesto al valor agregado efectivo sobre nuevos materiales de construcción camino triplicándose a 19% en 2016 como parte de las reformas tributarias, compradores potenciales adelantaron su demanda y firmaron contratos de compra en cifras récord. Las bajas cifras del primer trimestre este año así lo reflejaron, con menores ventas de departamentos y casas, una tendencia que se espera continúe todo el año. La forma exacta y efectos secundarios de esta baja son de interés clave no sólo dentro del sector inmobiliario, sino también en áreas relacionadas a la construcción y las finanzas.

Auge de la construcción se ralentizará

Los bienes raíces en Chile no son un barómetro económico como en muchas economías desarrolladas, pero sí tiene importantes vínculos con el sector de la construcción: sólo 13% de las compras el año pasado incluyeron la entrega inmediata de una vivienda terminada, con la mayoría implicando inmuebles en diversas etapas de construcción. Los más de 26.000 permisos de construcción concedidos en diciembre, un máximo en siete años, son prueba de la intensa actividad a final de año.

A la luz de esto, este aumento todavía tiene camino por recorrer: en el trimestre móvil febrero-abril, la construcción aportó más de 50.000 empleos agregados anuales, casi la mitad del aumento total del empleo. Pero los datos de bajas ventas de viviendas en el período enero-marzo y las encuestas pesimistas para las perspectivas del mercado de vivienda sugieren que el crecimiento de la producción en la construcción se ralentizará en todo 2016, con efectos en el desempeño general de la economía.

En cuanto al sector financiero –un aspecto crítico del crecimiento a largo plazo en viviendas– el panorama es más positivo. En el cuarto trimestre de 2015, la relación deuda/ingreso de los hogares aumentó a 62,6%. El aumento de créditos hipotecarios ha superado, cada vez más, a los demás tipos de préstamos, mostrando un crecimiento real sorprendentemente robusto en tres años en los que la economía se ralentizó. Desde 2014, la tasa de crecimiento real de créditos para vivienda ha sido el doble del total de préstamos (10% frente a 5%). Todo esto puede ser interpretado como una demostración de fe en el panorama a largo plazo para Chile.

Aunque vale la pena hacer seguimiento al aumento general de deudas, la tendencia a corto plazo de mayor interés para el sector financiero es el retiro de contratos, por el cual las partes o bien se niegan o no son capaces de realizar pagos a viviendas finalizadas. Una agencia consultora local sugirió que la tasa de desestimientos podría duplicar el nivel normal de entre 8% y 13% este año, citando un mercado laboral más débil y perspectivas económicas en general, así como los cambios regulatorios. Mientras la mayoría de los bancos exigían un pago inicial de entre 10% y 15% del valor de la vivienda en 2015, nuevas normas para 2016 requieren un pago de al menos 20%. Aunque este requisito mejorará la estabilidad a largo plazo, su implementación este año puede causar un aumento en el retiro de contratos.

Crecimiento a la baja

Los balances de los bancos aún no reflejan problemas. De hecho, la morosidad en créditos hipotecarios alcanzó un mínimo de 2,4% en abril. Quizá más importante, los retornos en propiedades para arriendo han caído en los últimos dos años como porcentaje del valor de la vivienda, y el modelo “comprar-para-arrendar” puede no ser tan viable como antes. El índice de percepción económica del Banco Central muestra que los consumidores han sido en gran parte pesimistas por dos años. La situación vis-a-vis del mercado inmobiliario es aún peor, con sólo 14% respondiendo positivamente a la sección “comprando una vivienda” de la última encuesta.

El mercado de bienes raíces puede experimentar un accidentado 2016 a medida que las compras especulativas -bajo expectativas macroeconómicas que ahora no parecen materializarse– no dan fruto. El sector financiero verá algunos riesgos menores, aunque los subsiguientes impagos serán mayormente cubiertos.

En lo que va de año, los precios de las viviendas han seguido aumentando aunque a menor ritmo –6,8% en Santiago en marzo, por debajo del 9,5% del año anterior– y el resiliente crecimiento de los préstamos hipotecarios sugiere que el mercado está tomando una mirada positiva a largo plazo.

Esperamos ventas de viviendas débiles en el año y un efecto leve en la economía en general, con riesgos a la baja si el panorama de crecimiento se deteriora más adelante por la renovada volatilidad externa.